دوره های آموزشی

تصادف رانندگی اتفاقی است که ممکن است برای هر رانندهای رخ دهد؛ حتی محتاطترین افراد هم از آن مصون نیستند؛ اما آنچه اهمیت دارد، واکنش درست در دقایق و ساعات ابتدایی حادثه است. آگاهی از اقدامات بعد از تصادف نهتنها از بروز خسارات بیشتر جلوگیری میکند، بلکه روند دریافت خسارت بیمه و پیگیری حقوقی را نیز سادهتر و سریعتر میسازد. در این راهنمای جامع، قدمبهقدم تمام نکات قانونی، بیمهای و فنی را بررسی میکنیم تا بدانید دقیقاً بعد از وقوع تصادف چه باید کرد.

اقدامهای مهم در لحظه تصادف چیست؟

اولین و مهمترین اصل در اقدامات بعد از تصادف حفظ خونسردی است. تصمیمهای هیجانی میتواند وضعیت را پیچیدهتر کند. پس از توقف خودرو، مراحل زیر را انجام دهید:

۱- ایمنسازی صحنه و جلوگیری از تصادف زنجیرهای

پس از وقوع تصادف:

- فلاشر خودرو را روشن کنید.

- مثلث خطر را در فاصله مناسب (حداقل ۷۰ متر در جادهها) قرار دهید.

- در صورت امکان خودرو را به حاشیه امن منتقل کنید.

- در شب یا شرایط کمنور از چراغقوه موبایل برای هشدار استفاده کنید.

هدف اصلی در این مرحله، جلوگیری از تصادف زنجیرهای است. بسیاری از حوادث شدید به دلیل بیتوجهی به همین نکته ساده رخ میدهند. ایمنسازی صحیح، نخستین گام حرفهای در اقدامات بعد از تصادف محسوب میشود.

۲- چه زمانی ماشین را جابجا کنیم و چه زمانی نکنیم؟

یکی از سؤالات پرتکرار در زمینه اقدامات بعد از تصادف این است که آیا باید خودرو را جابهجا کرد یا خیر؟

- در تصادف خسارتی بدون جرح، اگر خودروها سد معبر ایجاد کردهاند، طبق قانون باید به کنار جاده منتقل شوند.

- در تصادف جرحی یا فوتی، بههیچعنوان خودروها را جابهجا نکنید؛ زیرا صحنه، بهعنوان نوعی “صحنه جرم تصادف” تلقی میشود و تغییر آن ممکن است پیگرد قانونی داشته باشد.

توجه داشته باشید که حفظ صحنه در تصادفات جرحی اهمیت قضایی دارد و جزو مهمترین قوانین تصادف رانندگی ۱۴۰۴ محسوب میشود.

۳- مستندسازی صحنه تصادف

مستندسازی حرفهای از مهمترین اقدامات بعد از تصادف است. برای ثبت دقیق صحنه:

- عکس از نمای کلی محل تصادف

- عکس از موقعیت خودروها نسبت به یکدیگر

- عکس از پلاک خودروها

- عکس نزدیک از محل دقیق آسیب

این چهار زاویه طلایی در زمان بررسی کارشناسی بیمه بسیار تعیینکننده هستند. همچنین از مدارک طرف مقابل (بیمهنامه، گواهینامه، کارت خودرو) نیز عکس بگیرید.

پس از تصادف چه زمانی تماس با ۱۱۰ ضروری است؟

تماس با پلیس در برخی موارد الزامی است. شناخت تفاوت انواع تصادف کمک میکند تصمیم درستی بگیرید.

تفاوت تصادف خسارتی با تصادف جرحی/فوتی

- تصادف خسارتی: فقط خسارت مالی وارد شده و مبلغ آن زیر سقف تعهد بیمه است.

- تصادف جرحی یا فوتی: هرگونه آسیب بدنی، حتی جزئی، شامل این دسته میشود.

در تصادف جرحی حتماً باید پلیس و اورژانس در محل حاضر شوند. در این شرایط، حفظ صحنه جزو مهمترین اقدامات بعد از تصادف است.

آیا برای خطوخش جزئی پلیس لازم است؟ در پاسخ باید گفت اگر:

- هر دو طرف بیمه معتبر دارند.

- اختلافنظری درباره مقصر بودن وجود ندارد.

- خسارت زیر سقف تعهد مالی سال ۱۴۰۴ است.

میتوان بدون کروکی و بدون حضور پلیس، مراحل دریافت خسارت بیمه را انجام داد؛ اما در صورت اختلاف، حضور پلیس ضروری است.

انواع کروکی تصادف و اهمیت آن در پرداخت خسارت

کروکی گزارش رسمی پلیس از نحوه وقوع تصادف است و نقش کلیدی در اقدامات بعد از تصادف دارد. بدون کروکی مناسب (در موارد خاص بدون نیاز به آن)، فرآیند مراحل دریافت خسارت بیمه متوقف یا بسیار پیچیده میشود. این سند نهتنها مقصر را مشخص میکند، بلکه مبنای کارشناسی بیمه برای تعیین میزان خسارت است.

در سال ۱۴۰۴ (و همچنان در سال جاری ۱۴۰۵)، قوانین مربوط به کروکی و سقفهای خسارت بهروزرسانی شده و آشنایی با انواع آن ضروری است. در ایران، کروکی تصادف عمدتاً به دودسته تقسیم میشود:

۱- کروکی سازشی چیست؟

این نوع کروکی زمانی ترسیم میشود که:

- تصادف صرفاً خسارتی (بدون جرح یا فوت) باشد.

- هر دو طرف (مقصر و زیاندیده) نسبت به نظر افسر پلیس و تعیین مقصر توافق داشته باشند.

- مدارک هر دو طرف کامل باشد (گواهینامه معتبر، بیمهنامه شخص ثالث، کارت خودرو، معاینه فنی).

- میزان خسارت مالی در محدوده تعهدات بیمه قرار گیرد.

کروکی سازشی معمولاً یکبرگی است و شامل مشخصات رانندگان، وسایل نقلیه، شرح مختصر حادثه و تعیین درصد تقصیر میشود. این نوع کروکی سریعترین راه برای ورود به فرآیند پرداخت خسارت بیمه است.

اهمیت در پرداخت خسارت: با کروکی سازشی، بیمه شخص ثالث مقصر مستقیماً خسارت را (تا سقف تعهد مالی بیمهنامه) پرداخت میکند. بدون نیاز به دادگاه یا مراحل قضایی طولانی.

در سال ۱۴۰۴، درصورتیکه خسارت کمتر از ۴۰ میلیون تومان باشد و طرفین توافق داشته باشند، میتوان بدون کروکی رسمی خسارت دریافت کرد.

۲- کروکی غیرسازشی (مرجع قضایی) چه زمانی صادر میشود؟

این نوع کروکی در شرایط زیر صادر میشود:

- اختلافنظر بین طرفین بر سر مقصر یا نحوه وقوع حادثه وجود داشته باشد.

- خسارت مالی بیش از سقف تعهدات بیمه باشد.

- تصادف جرحی یا فوتی باشد (حتی اگر جرح جزئی باشد).

- مدارک یکی از طرفین ناقص یا نامعتبر باشد (مثلاً بیمه منقضی، گواهینامه باطل).

- یکی از طرفین اعتراض داشته باشد یا بخواهد موضوع به دادگاه ارجاع شود.

کروکی غیرسازشی معمولاً دوبرگی است: صفحه اول مشابه سازشی (نقشه و مشخصات پایه)، صفحه دوم شامل شرح دقیق حادثه، تحلیل افسر، وضعیت محیطی، عابران احتمالی و دلایل کارشناسی پلیس.

اهمیت در پرداخت خسارت: بیمه بدون کروکی غیرسازشی (در موارد الزامی) خسارت پرداخت نمیکند. پرونده به دادگاه ارجاع میشود و پس از رای قطعی قضایی، بیمه مکلف به پرداخت میگردد. این فرآیند ممکن است ماهها طول بکشد.

۳- نحوه اعتراض به کروکی پلیس

اگر با نظر افسر (در تعیین مقصر یا شرح حادثه) مخالف هستید، میتوانید از طریق شورای حل اختلاف یا دادگاه اقدام کنید.

مهلت اعتراض: معمولاً ۷ تا ۱۰ روز کاری از تاریخ تنظیم کروکی (برای خسارتی ۷ روز، برای جرحی تا ۱۰ روز پس از ابلاغ).

مراحل:

- به واحد تصادفات پلیس راهور منطقه وقوع حادثه مراجعه کنید.

- درخواست کروکی مجدد یا اعتراض کتبی ثبت کنید (همراه مدارک و شواهد مانند عکس، فیلم، شاهد).

- در موارد پیچیده، پرونده به کارشناسی مجدد (تیم سهنفره یا بیشتر) ارجاع میشود.

- اگر همچنان قانع نشدید، اعتراض را از طریق دادسرا یا شورای حل اختلاف پیگیری کنید.

اعتراض موفق میتواند درصد تقصیر را تغییر دهد و مستقیماً روی مبلغ خسارت تأثیر بگذارد.

مراحل دریافت خسارت از شرکت بیمه

پس از انجام اولیهترین اقدامات بعد از تصادف، نوبت به تشکیل پرونده بیمه میرسد.

مراجعه به مراکز پرداخت خسارت (Timeline زمانی: حداکثر ۵ روز)

طبق مقررات، زیاندیده باید حداکثر ظرف ۵ روز کاری به شرکت بیمه مراجعه کند. تأخیر ممکن است باعث پیچیدگی پرونده شود. مدارک لازم برای تشکیل پرونده:

- اصل و کپی بیمهنامه

- گواهینامه معتبر

- کارت خودرو

- کروکی (در صورت وجود)

- کارت ملی

لازم به ذکر است که کاملبودن مدارک، روند رسیدگی را تسریع میکند.

نکته کارشناسی: بازدید سلامت خودرو چیست؟

برخی شرکتها پیش از صدور بیمه بدنه، بازدید سلامت خودرو انجام میدهند. اگر این مرحله قبلاً انجام نشده باشد، ممکن است در زمان خسارت دچار مشکل شوید. این مورد یکی از نکات مهم در اقدامات بعد از تصادف مرتبط با بیمه بدنه است.

چالشهای حقوقی و فنی تصادفات

تصادفات رانندگی علاوه بر خسارتهای ظاهری، چالشهای پنهان و پیچیدهای به همراه دارند که بسیاری از رانندگان از آنها غافل میمانند. شناخت این چالشها بخشی ضروری از اقدامات بعد از تصادف است تا حقوق خود را از دست ندهید و فرآیند مراحل دریافت خسارت بیمه را بهدرستی طی کنید. در ادامه به سه مورد از مهمترین چالشها میپردازیم.

۱- افت قیمت خودرو؛ خسارت پنهان که بیمه نمیدهد!

یکی از موضوعات مهم؛ اما کمتر شناختهشده، افت قیمت خودرو است. حتی اگر خودرو بهدرستی تعمیر شود، ارزش بازاری آن کاهش مییابد؛ زیرا خریداران آینده معمولاً از سابقه تصادف (حتی جزئی) آگاه میشوند و قیمت کمتری پیشنهاد میدهند. این کاهش ارزش، خسارت پنهانی است که سالها رانندگان را آزار میداد.

طبق قوانین تصادف رانندگی ۱۴۰۴ و بخشنامههای بیمه مرکزی (اجرایی از دیماه ۱۴۰۳)، شرکتهای بیمه شخص ثالث موظف شدند بخشی از خسارت افت قیمت را پوشش دهند. این پوشش برای خودروهای زیر ۱۰ سال عمر (مدل سال تا ۱۰ سال ساخت) تا سقف حدود ۲۰ درصد ارزش خودرو اعمال میشود و بدون افزایش حق بیمه شخص ثالث است.

برای دریافت این خسارت، حتماً پس از تعمیر، کارشناسی مجدد درخواست دهید و مدارک (کروکی، گزارش کارشناس اولیه، فاکتور تعمیر) را نگه دارید. آگاهی از این موضوع بخشی از شناخت کامل اقدامات بعد از تصادف است.

۲- تصادف با راننده بدون گواهینامه یا بیمه

اگر راننده مقصر گواهینامه نداشته باشد یا حتی بیمهنامهاش منقضی شده باشد، بسیاری فکر میکنند زیاندیده بیحقوق میماند؛ اما طبق ماده ۱۵ قانون بیمه شخص ثالث (مصوب ۱۳۹۵ و همچنان معتبر در ۱۴۰۴–۱۴۰۵):

- شرکت بیمه شخص ثالث راننده مقصر موظف است خسارت مالی و جانی زیاندیده را کامل پرداخت کند.

- سپس، کل مبلغ پرداختشده را (با حق رجوع) از راننده مقصر (فاقد گواهینامه) باز پس میگیرد؛ ممکن است بهصورت یکجا یا اقساطی باشد.

نداشتن گواهینامه تأثیری بر حقوق زیاندیده ندارد و بیمه نمیتواند از پرداخت امتناع کند. راننده مقصر علاوه بر بازپرداخت، جریمه سنگین رانندگی بدون گواهینامه، احتمال توقیف خودرو و حتی مجازاتهای کیفری را متحمل میشود. اگر راننده مقصر بیمه هم نداشته باشد، فرآیند کمی پیچیدهتر میشود و ممکن است نیاز به پیگیری قضایی باشد؛ اما در موارد جانی، صندوق تأمین خسارتهای بدنی وارد عمل میشود.

پیشنهاد میشود مقاله تخصصی «راننده بدون گواهینامه» را نیز مطالعه کنید تا جزئیات بیشتری بدانید.

۳- فرار راننده مقصر از صحنه

یکی از بدترین سناریوها، فرار راننده مقصر از صحنه جرم تصادف است؛ بهخصوص در تصادف جرحی یا فوتی. در این حالت:

- فوراً با شماره تماس پلیس تصادفات ۱۱۰ تماس بگیرید و صحنه را ترک نکنید.

- پلیس کروکی تنظیم میکند و تحقیقات آغاز میشود.

اگر راننده شناسایی نشود یا متواری بماند:

- در خسارتهای جانی (جراحت یا فوت)، صندوق تأمین خسارتهای بدنی دیه یا ارش را تا سقف دیه کامل (در سال ۱۴۰۴ حدود ۱٫۶ میلیارد تومان در ماههای عادی و ۲٫۱۳۳ میلیارد در ماههای حرام) پرداخت میکند. صندوق بعداً از مقصر (در صورت شناسایی) پیگیری و بازپسگیری میکند.

- برای خسارتهای مالی، صندوق معمولاً پوشش نمیدهد و باید از طریق دادگاه از مقصر مطالبه شود. این صندوق دقیقاً برای حمایت از زیاندیدگانی ایجاد شده که امکان دریافت خسارت از مقصر یا بیمه معمولی ندارند.

برای اطلاعات بیشتر میتوانید مقاله «راننده فراری» را مطالعه کنید.

خسارتهای جرحی و دیه

در تصادف جرحی، روند رسیدگی پیچیدهتر است. پرونده همزمان در دو مسیر حرکت میکند:

- مسیر قضایی (دادگاه و تعیین دیه)

- مسیر بیمه برای پرداخت خسارت

بهتر است بدانید که مبنای محاسبه دیه، نرخ روز پرداخت (یوم الادا) است، نه زمان وقوع تصادف؛ بنابراین افزایش نرخ دیه در سال جدید میتواند مبلغ پرداختی را تغییر دهد. برای آشنایی بیشتر با روند حقوقی، مطالعه مقاله «دادخواست دیه» پیشنهاد میشود.

شایانذکر است که در این نوع پروندهها، دقت در اجرای صحیح اقدامات بعد از تصادف اهمیت دوچندان دارد.

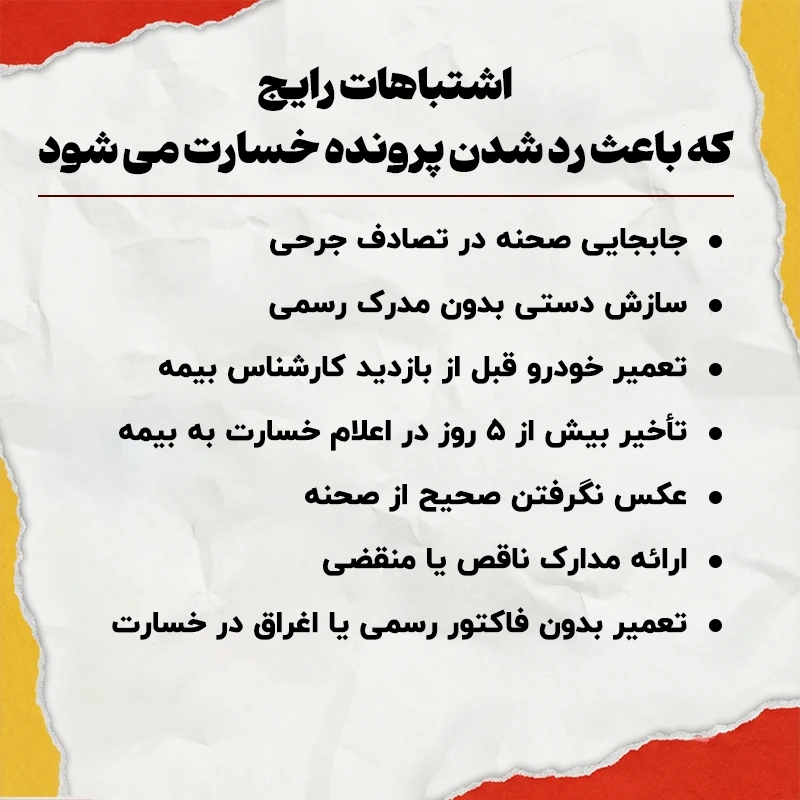

اشتباهات رایج که باعث رد شدن پرونده خسارت میشود

بیاطلاعی از اقدامات بعد از تصادف اغلب باعث ازدسترفتن حق قانونی افراد میشود. در ادامه مهمترین اشتباهات را به طور خلاصه مرور میکنیم:

- جابهجایی صحنه در تصادف جرحی: حرکت خودرو قبل از رسیدن پلیس میتواند بهعنوان تغییر و دستکاری صحنه جرم تصادف تلقی شود —> کروکی نامعتبر —> رد خسارت توسط بیمه.

- سازش دستی بدون مدرک رسمی: پرداخت نقدی یا نوشتن رضایت ساده روی کاغذ بدون تأیید پلیس یا مرکز خسارت —> در آینده قابلاستناد نیست و بیمه پرداخت نمیکند.

- تعمیر خودرو قبل از بازدید کارشناس بیمه: تعمیر زودهنگام —> عدم امکان کارشناسی دقیق —> بیمه میتواند کل یا بخش عمده خسارت را رد کند.

سایر اشتباهات شایع (به طور خلاصه):

- تأخیر بیش از ۵ روز در اعلام خسارت به بیمه

- عکسنگرفتن صحیح از صحنه (زوایای چهارگانه + پلاکها)

- ارائه مدارک ناقص یا منقضی

- تعمیر بدون فاکتور رسمی یا اغراق در خسارت (خطر اتهام تقلب)

نتیجه گیری

آگاهی از اقدامات بعد از تصادف نهتنها استرس شما را در شرایط بحرانی کاهش میدهد، بلکه از بروز مشکلات حقوقی و بیمهای جلوگیری میکند. از ایمنسازی صحنه گرفته تا تشکیل پرونده و پیگیری افت قیمت، هر مرحله نیازمند دقت و شناخت دقیق قوانین است. در این چالشها، بهرهمندی از خدمات بیمه فلاحی به عنوان مرکز تخصصی مشاوره بیمه، به شما کمک میکند تا با اطمینان کامل از حقوق خود دفاع کرده و فرآیند دریافت خسارت را به درستی طی کنید. به یاد داشته باشید:

خونسردی اولین اصل در مواجهه با حوادث است.

مستندسازی حرفهای، برگ برنده شما در مراجع قانونی و کارشناسی است.

تماس با پلیس در موارد جرحی، یک الزام قانونی و فنی است.

تکمیل دقیق مدارک، روند دریافت غرامت را تسریع میکند.

با رعایت این اصول و دریافت مشاورههای لازم، فرآیند اقدامات بعد از تصادف برای شما تبدیل به مسیری روشن و قابلمدیریت خواهد شد.

سوالات مرتبط راهنمای جامع اقدامات بعد از تصادف (FAQ)

آیا بیمه، خسارت برخورد با اشیاء ثابت (دیوار، گاردریل) را پرداخت میکند؟

بله؛ در صورت داشتن بیمه بدنه، خسارت برخورد با اشیاء ثابت تحت پوشش است. برای بیمه شخص ثالث، تنها در صورتی که به اموال عمومی یا دولتی آسیب بزنید، شرکت بیمه پس از تایید پلیس، غرامت را به مالک شیء پرداخت میکند.

اگر راننده مقصر، مالک خودرو نباشد، خسارت به حساب چه کسی واریز میشود؟

طبق قوانین جاری، چک خسارت یا مبلغ واریزی معمولاً به حساب مالک خودرو (دارنده سند) واریز میشود، مگر اینکه راننده وکالتنامه قانونی و معتبر برای دریافت خسارت از مالک داشته باشد.

آیا تصاویر دوربینهای مداربسته یا داشکم (Dashcam) مدرک رسمی محسوب میشوند؟

این تصاویر به عنوان «اماره» یا نشانه شناخته میشوند. پلیس راهور و مقامات قضایی میتوانند از این ویدئوها برای تشخیص دقیقتر مقصر در موارد مبهم استفاده کنند، اما تصمیم نهایی با کارشناس رسمی تصادفات است.

در صورت بروز تصادف در پارکینگهای طبقاتی یا ملک خصوصی، پلیس کروکی میکشد؟

بله؛ قوانین راهنمایی و رانندگی در پارکینگهای عمومی و خصوصی نیز حاکم است. در صورت بروز حادثه، پلیس موظف به حضور و تنظیم گزارش (کروکی) است تا مراحل دریافت خسارت از طریق بیمه میسر شود.

هزینه جرثقیل و انتقال خودرو به تعمیرگاه بر عهده کیست؟

در صورتی که خودرو به دلیل شدت تصادف غیرقابل حرکت باشد، هزینه انتقال (جرثقیل) جزو هزینههای جانبی تصادف محسوب شده و زیاندیده میتواند این مبلغ را به عنوان بخشی از ضرر و زیان از شرکت بیمه مقصر یا خودِ راننده مقصر مطالبه کند.